L’assurance Vie : un outil patrimonial multifonction

L’assurance-vie est l’un des piliers de la gestion de patrimoine en France. Pourtant, elle est souvent mal comprise.

1. L’assurance-vie n’est pas une assurance « classique »

Contrairement à une assurance auto ou habitation :

- vous ne payez pas une cotisation pour être indemnisé en cas de sinistre,

- il n’y a pas de notion de dommage ou de remboursement.

👉 L’assurance-vie n’est donc pas une assurance de protection, mais un outil d’épargne et d’investissement.

2. Une enveloppe juridique et fiscale

L’assurance-vie est avant tout une enveloppe juridique et fiscale. Cela signifie que :

- elle sert de contenant,

- et que l’on y place différents supports d’investissement.

💡 Ce n’est pas l’assurance-vie qui est “bonne” ou “mauvaise”, mais ce que l’on met à l’intérieur.

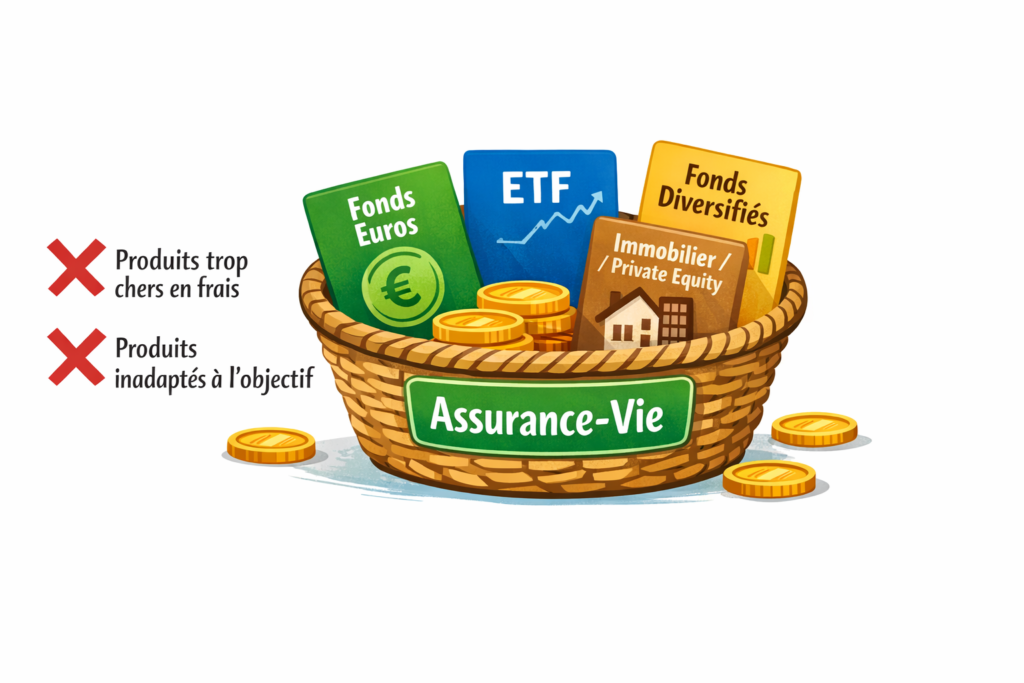

Pour bien comprendre, utilisons une image très simple. L’assurance-vie, c’est un peu comme un panier.

- Le panier en lui-même est neutre : il ne fait pas la qualité du repas.

- Ce qui compte, ce sont les produits que vous mettez dedans.

👉 De bons produits = un bon résultat. 👉 De mauvais produits = une performance décevante.

👉 Ce n’est pas l’assurance-vie qui est bonne ou mauvaise, mais son contenu.

3. Une épargne souple et accessible

La première fonction de l’assurance-vie est donc l’épargne.

Elle permet :

- d’épargner tous les mois,

- d’investir un capital en une seule fois,

- ou de combiner les deux.

Elle s’adapte à tous les profils :

- prudent,

- équilibré,

- dynamique.

Je recommande des contrats dits à architecture ouverte, qui permettent :

- de choisir librement les supports,

- de les modifier dans le temps,

- d’accéder à une large gamme d’investissements.

Les supports disponibles peuvent aller :

- du fonds en euros (sécurité),

- aux fonds actions, ETF,

- jusqu’au private equity ou à l’immobilier.

👉 Premier grand avantage : une épargne diversifiée et évolutive.

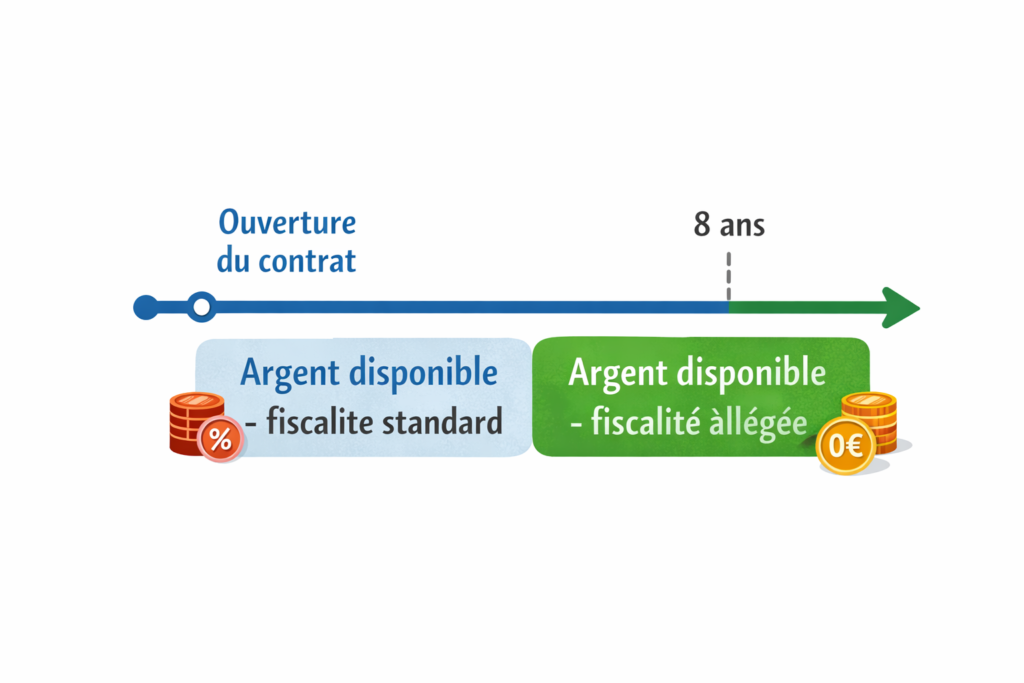

4. Une épargne non bloquée

Contrairement à une idée très répandue :

❌ l’assurance-vie n’est pas bloquée pendant 8 ans.

Vous pouvez :

- retirer de l’argent quand vous voulez,

- partiellement ou totalement,

- sans pénalité contractuelle.

👉 Les 8 ans concernent uniquement la fiscalité, pas la disponibilité de l’argent.

5 La fiscalité : avant et après 8 ans (très simplement)

Un point essentiel est souvent mal compris :

👉 la fiscalité ne porte jamais sur le capital que vous avez versé, 👉 elle porte uniquement sur la part de gains comprise dans le retrait.

Avant 8 ans

- Les gains inclus dans le retrait sont soumis à la flat tax de 30 %

- 12,8 % d’impôt

- 17,2 % de prélèvements sociaux

Le capital versé n’est jamais imposé.

Après 8 ans : l’avantage clé

Après 8 ans, vous bénéficiez d’un abattement annuel sur les gains :

- 4 600 € de gains par an pour une personne seule

- 9 200 € de gains par an pour un couple

👉 En dessous de ces montants de gains : 0 € d’impôt sur le revenu.

⚠️ Important :

- Ces montants ne sont pas des plafonds de retrait,

- Ils concernent uniquement la part de gains incluse dans vos retraits.

Vous pouvez donc retirer bien plus que 4 600 € ou 9 200 € au total.

Les prélèvements sociaux (17,2 %) restent dus sur les gains.

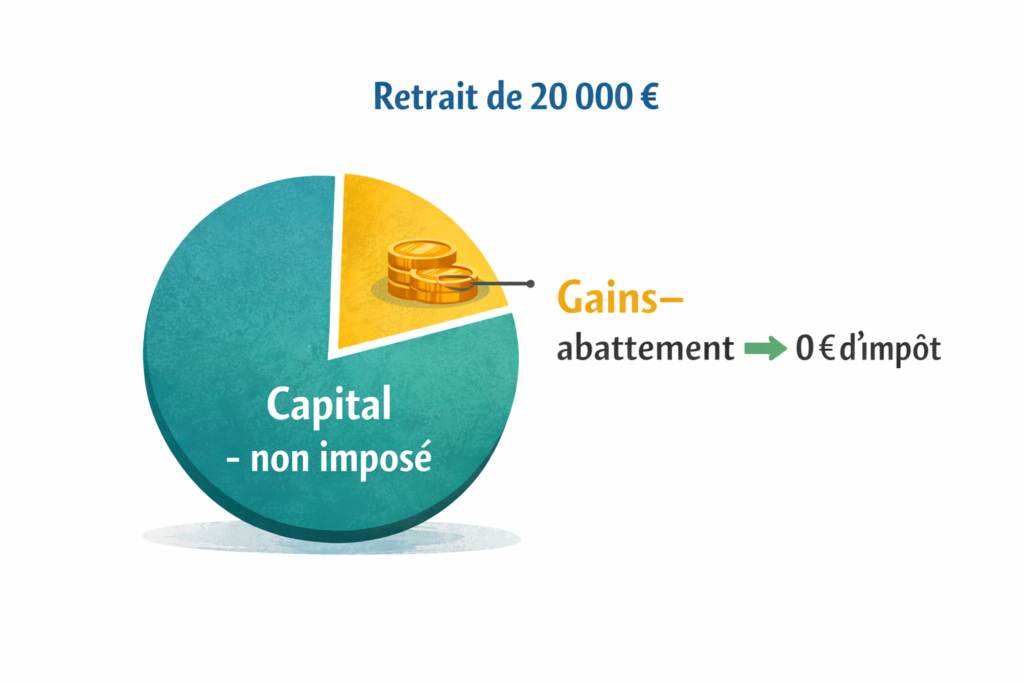

Exemple simple

Imaginons :

- 100 000 € versés sur une assurance-vie

- Capital total après un certain temps : 120 000 €

- Capital versé : 100 000 €

- Gains : 20 000 €

Vous décidez de retirer 20 000 €.

Dans ces 20 000 € retirés :

- une part correspond au capital (non imposé),

- une part correspond aux gains (imposables).

Si la part de gains incluse dans le retrait est par exemple de 3 500 €

- elle est entièrement couverte par l’abattement de 4 600 € (obtenu après 8 ans),

- 👉 0 € d’impôt sur le revenu.

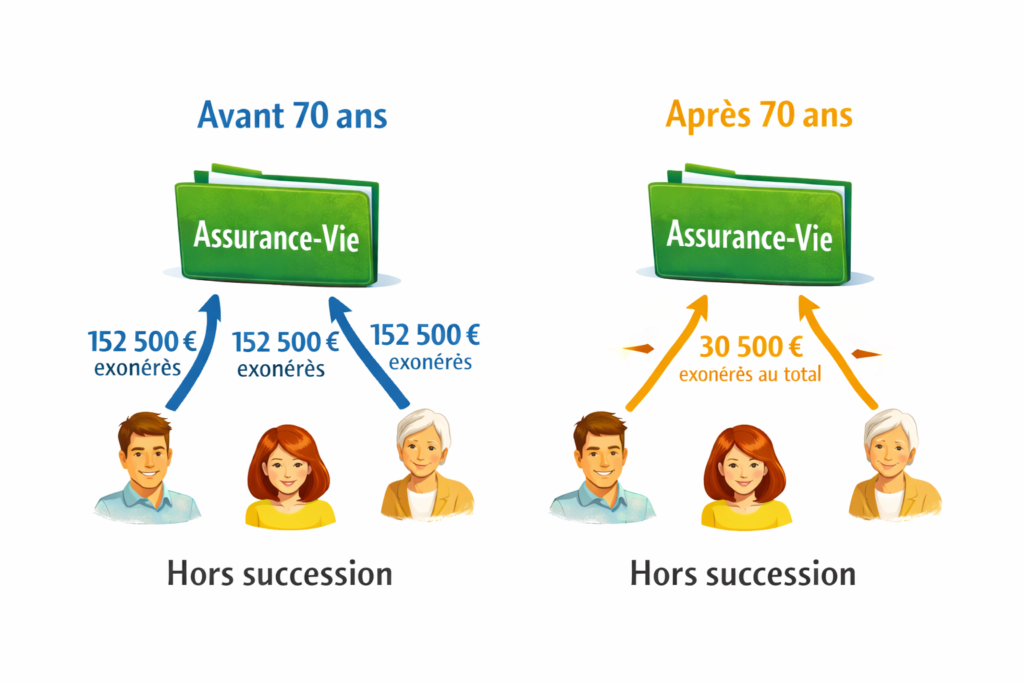

6. Un outil exceptionnel de transmission

L’assurance-vie est l’un des meilleurs outils de transmission du patrimoine.

Versements avant 70 ans

- 152 500 € d’abattement par bénéficiaire

- Les sommes transmises :

- sont hors succession,

- ne sont pas soumises aux droits de succession dans cette limite.

👉 Chaque bénéficiaire profite de son propre abattement.

Versements après 70 ans

⚠️ 30 500 € d’abattement AU TOTAL

- Tous contrats confondus

- Tous bénéficiaires confondus

⚠️ Au-delà :

- les primes réintègrent la succession

- taxation selon le lien de parenté

✅ Les intérêts restent totalement exonérés

8. En conclusion

L’assurance-vie est un outil simple, souple et extrêmement puissant.

Elle permet de :

- épargner à son rythme,

- investir de manière diversifiée,

- récupérer son argent quand on le souhaite,

- transmettre efficacement à ses proches.

👉 Le vrai sujet n’est donc pas « faut-il une assurance-vie ? », 👉 mais quelle assurance-vie choisir et avec quels supports ?

C’est précisément pour vous aider à :

- sélectionner le bon contrat,

- choisir les bons investissements,

- adapter la stratégie à vos objectifs,

que je propose mon accompagnement personnalisé.

Contrairement à une banque, je vous donne accès à :

- une architecture ouverte,

- plusieurs partenaires financiers,

- et une solution construite uniquement dans votre intérêt.

📩 Contactez-moi pour mettre en place une assurance-vie réellement adaptée à votre situation.